来源:源达

投资要点

股息率的定义

股息率=(净利润×分红率)/市值,内涵包括分红率、盈利能力和估值水平。本报告采用动态股息率TTM进行分析。

股息率因子的有效性检验

对股息率TTM因子进行IC检验,对于沪深300样本,股息率TTM的IC均值为0.0374,IC_IR为0.2749,IC胜率64.71%;对于中证500样本,股息率TTM的IC均值为0.0494,IC_IR为0.4484,IC胜率为64.96%。表明股息率TTM因子对股票未来收益有一定预测能力,在中证500样本中的有效性强于沪深300样本。

参考市场红利指数,构建股息率策略

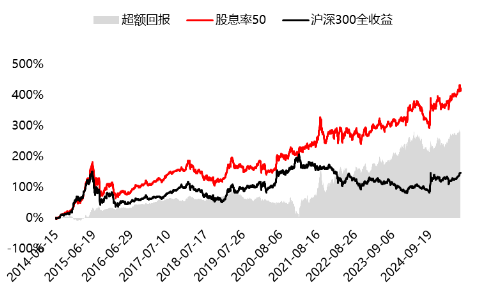

参考宽基红利指数,构建“股息率50”策略,年化收益率16%穿越周期。考虑到市值规模、流动性、分红连续性及合理性,我们选择①中证全指的全体成分股,剔除ST、*ST个股;②过去一年日均总市值和日均成交金额均在前80%;③过去三年连续现金分红,且过去一年股利支付率均>0且<1;④按照过去三年平均股息率从高到低排序,取前50只构建策略,并按此股息率加权;⑤每年6月16日调仓。不考虑交易费用,得到股息率50策略2014/6/15-2025/8/6的年化收益率为16.00%,同期沪深300(全收益)年化仅8.56%。

参考红利低波指数,构建“股息率低波50策略”,在21年后的市场回调区间表现更优。在上述前③步筛选后的样本基础上,叠加价值及波动因子,剔除“过去三年扣非ROE均值-标准差”的后30%,股息率由高到低排名,保留前40%;计算过去5年周度收盘价标准差,选取波动率最低的50只证券作为指数样本,用过去3年股息率均值加权,每年6月16日调仓,构建“股息率低波50”策略,2014/6/15-2025/8/6的年化收益率为14.18%,低于股息率50策略。

-2021年之前,股息率低波50策略跑输沪深300全收益。2014/6/16-2020/12/31股息率低波50策略的年化收益率为13.12%,同期沪深300全收益年化17.14%。

-2021年后,股息率低波50策略表现更优。2021年以来,沪深300全收益年化-2.49%,股息率低波50策略年化收益率15.55%,股息率50年化12.40%。低波动因子具备双重性,市场下跌时波动小收益率更高,市场上涨时未纳入高弹性标的,收益率相对较低。

风险提示

国内经济增长波动的风险;数据统计误差;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

1、股息率的定义

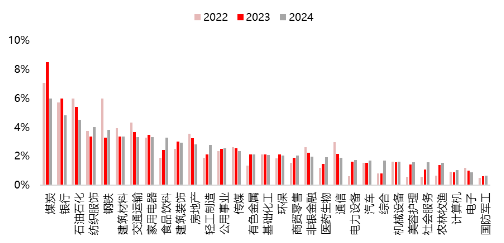

根据股息率的定义,股息率=(净利润×分红率)/市值。股息率的高低一方面取决于分红率,另外也受到公司的盈利能力(净利润)和估值水平(市值)的影响。因此,不同行业由于成长性和盈利能力的差异,分红率和净利润有显著不同,从而导致煤炭、电力等成熟期行业,股息率较高。根据Wind,2024年股息率排名前三的行业为煤炭(5.97%)、银行(4.83%)、石油石化(4.53%)。

图1:2022-2024年申万一级行业的市场年度股息率(年度实际现金分红总额/年末境内总市值)

资料来源:Wind,源达信息证券研究所

股息率计算方式分为静态股息率,以及动态股息率。静态股息率LYR=最近一期年度现金分红/总市值。分子一年变动一次,因此指标变化与市值变化较相关,当上市公司在非年报期分红时,指标滞后。动态股息率TTM=最近12个月现金分红总额/总市值,当企业两次年度分红的月份不同时,动态股息率数据会有突变。

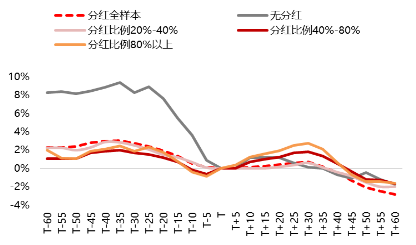

中长期稳定分红对市值的提振明显。我们在2025年3月4日发布的报告《新规提升分红要求,分红成为市值管理重要工具——市值管理专题研究2》中,对分红事件进行了复盘分析,从短期事件驱动角度看,预案公告日后30日,高分红个股有明显股价提振;中长期维度来看,连续稳定分红对于上市公司中长期市值具备利好效应。我们以2010年及以前上市的所有公司为样本,2010-2023年累计年度分红13-14次的个股有661只,占比为35.3%,相对万得全A的平均超额收益为51.65%。

图2:预案公告日后30日,高分红个股有明显超额收益(相对万得全A)

资料来源:Wind,源达信息证券研究所

表1:2010年之前上市的公司,2010-2023年年度分红次数和超额收益统计

|

分红情况 |

家数 |

个股数量占比 |

个股相对万得全A的平均超额收益 |

超额收益为正的个股数量 |

比例 |

|

未分红 |

118 |

6.3% |

-58.70% |

20 |

16.95% |

|

分红1-2次 |

104 |

5.6% |

-78.98% |

6 |

5.77% |

|

分红3-4次 |

121 |

6.5% |

-44.29% |

18 |

14.88% |

|

分红5-6次 |

144 |

7.7% |

-33.97% |

25 |

17.36% |

|

分红7-9次 |

328 |

17.5% |

-43.55% |

63 |

19.21% |

|

分红10-12次 |

394 |

21.1% |

-33.43% |

85 |

21.57% |

|

分红13-14次 |

661 |

35.3% |

51.65% |

190 |

28.74% |

资料来源:Wind,源达信息证券研究所

2、股息率因子的有效性检验

对股息率TTM因子进行IC检验,验证因子的有效性水平。我们使用IC检验,用IC均值、IC_IR(IC序列均值/IC标准差)指标,检测因子的预测能力,及因子预测能力的稳定性。测试区间为2014/1/1-2025/7/31,频率为月度。对于沪深300样本,股息率TTM的IC均值为0.0374,ICIR为0.2749,IC胜率64.71%;对于中证500样本,股息率TTM的IC均值为0.0494,IC_IR为0.4484,IC胜率为64.96%。股息率TTM因子对股票未来收益有一定的预测能力,在中证500样本中的有效性强于沪深300样本。

表2:股息率TTM因子IC分析

|

市场 |

IC均值 |

IC标准差 |

IC_IR |

因子正比例 |

|

沪深300 |

0.0374 |

0.1359 |

0.2749 |

64.71% |

|

中证500 |

0.0494 |

0.1101 |

0.4484 |

64.96% |

资料来源:Wind,源达信息证券研究所

3、股息率指数是如何构建的?

市场上红利指数类型丰富,跟踪基金数量多。红利类指数是市场上非常受欢迎的指数,以跟踪基金规模排序,我们选取排名前20的红利指数进行分析,以寻找股息率因子策略构建的规律。

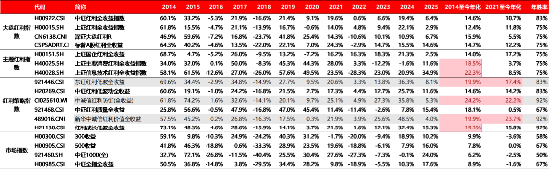

表3:按跟踪基金规模排名,A股前20红利指数

|

|

指数代码 |

指数名称 |

成份股数量 |

发布机构 |

跟踪基金数量 |

跟踪基金规模(亿元) |

加权方式 |

|

1 |

H30269.CSI |

红利低波 |

50 |

中证指数 |

27 |

414.92 |

股息率 |

|

2 |

000922.CSI |

中证红利 |

100 |

中证指数 |

59 |

344.64 |

股息率 |

|

3 |

SPCLLHCP.SPI |

标普中国A股大盘红利低波50 |

50 |

标普道琼斯 |

4 |

213.24 |

股息率加权 |

|

4 |

000015.SH |

红利指数 |

50 |

中证指数 |

3 |

181.3 |

股息率 |

|

5 |

930955.CSI |

红利低波100 |

100 |

中证指数 |

26 |

164.22 |

股息率 |

|

6 |

930740.CSI |

300红利低波 |

50 |

中证指数 |

5 |

92.6 |

股息率 |

|

7 |

931446.CSI |

东证红利低波 |

100 |

中证指数 |

2 |

65.74 |

预期股息率 |

|

8 |

399324.SZ |

深证红利 |

40 |

深交所 |

4 |

32.62 |

自由流通市值 |

|

9 |

CSPSADRP.CI |

标普A股红利 |

99 |

标普道琼斯 |

3 |

28.72 |

-- |

|

10 |

000151.SH |

上证国企红利 |

30 |

中证指数 |

6 |

18.7 |

股息率加权 |

|

11 |

931132.CSI |

诚通央企红利 |

50 |

中证指数 |

3 |

12.6 |

股息率 |

|

12 |

H30094.CSI |

消费红利 |

50 |

中证指数 |

4 |

9.6 |

股息率 |

|

13 |

931468.CSI |

红利质量 |

50 |

中证指数 |

4 |

8.09 |

综合得分 |

|

14 |

000824.CSI |

中证国企红利 |

100 |

中证指数 |

8 |

7.95 |

股息率 |

|

15 |

000825.CSI |

中证央企红利 |

50 |

中证指数 |

6 |

6.91 |

股息率 |

|

16 |

000821.CSI |

沪深300红利 |

50 |

中证指数 |

3 |

3.59 |

股息率 |

|

17 |

931848.CSI |

800红利低波 |

100 |

中证指数 |

6 |

3.4 |

波动率 |

|

18 |

989016.CNI |

红利价值 |

50 |

中诚信指数 |

4 |

2.99 |

预期股息率、低残差波动率复合因子加权 |

|

19 |

932315.CSI |

中证红利质量 |

50 |

中证指数 |

1 |

2.39 |

综合得分 |

|

20 |

931231.CSI |

央企红利50 |

50 |

中证指数 |

4 |

1.19 |

股息率 |

资料来源:Wind,源达信息证券研究所 基金规模统计截至2025年7月28日

具体而言,可大致将股息率相关指数分为三类:宽基红利指数、主题红利指数,以及红利策略指数。各类指数的选股方法、加权方式、调仓规则有所不同。宽基红利指数的股票池通常在全市场中选取,与之相对,主题红利指数通常限制股票池的行业或范围(如国央企)。宽基红利指数和主题红利指数通常使用股息率作为核心因子。红利策略指数在股息率之外,会叠加波动因子、成长因子等进一步筛选。宽基红利指数的年化收益率大多不足15%,红利策略指数的年化收益率更高。

图3:部分股息率因子构建的指数(全收益)收益率对比

资料来源:Wind,源达信息证券研究所

4、股息率策略构建

参考宽基红利指数,构建股息率单因子策略。宽基红利指数中,中证红利指数和标普A股红利指数的年化收益率较高,2014年至今为14.6%和14.7%。分析其构建规则,中证红利指数和上证红利指数均采用市值规模、流动性、分红连续性及合理性作为样本空间的筛选框架。加权方案主要采用股息率加权。深证红利指数由于采用市值加权,在牛市区间如2019-2020年的弹性更大,而2021年以来的年化收益率仅5.5%弱于其他。

表4:宽基红利指数的编制方式

|

指数代码 |

指数名称 |

样本空间 |

选样方法 |

加权方案 |

调仓频率 |

|

000922.CSI |

中证红利 |

中证全指,过去一年日均总市值、日均成交金额前80%;过去三年连续现金分红且过去三年股利支付率均值和过去一年股利支付率均>0<1。 |

过去三年平均现金股息率由高到低,选取前100只 |

股息率加权,单个样本权重不超过10% |

12月 |

|

CSPSADRT.CI |

标普中国A股红利 |

标普中国A股国内BMI指数成分股,剔除ST |

股息率TTM排名,选择股息率最高的100只 |

股息率TTM加权 |

12月、6月 |

|

399324.SZ |

深证红利 |

深交所上市:非ST、*ST股票;上市超过半年;最近一年无重大违规;近一年经营无异常;股价无异常波动;最近三年至少两年实金分红,且股息率至少两年位于前20%;最近三年现金股利支付率>0<1,前50%;最近半年日均自由流通市值前20%;最近半年日均成交金额>500万元。 |

剔除预期ROE排名后50%且ROE增速排名后20%的股票;按照最近三年累计分红金额和最近半年日均成交金额从高到低分别排序,选取综合排名前40名股票。 |

市值加权 |

6月、12月 |

|

000015.SH |

上证红利指数 |

上证180指数样本空间:过去一年日均总市值排名在前80%;过去一年日均成交金额排名在前80%;过去三年连续现金分红且过去三年股利支付率的均值和过去一年股利支付率均大于0且小于1。 |

按照过去三年平均现金股息率由高到低排名,选取前50只 |

股息率加权,且单个样本权重不超过10% |

12月 |

资料来源:Wind,源达信息证券研究所

因此,参考各红利指数的样本空间构建方法,我们按照以下标准筛选单因子股息率策略股票池,构建股息率50策略。

(1)中证全指的全体成分股,剔除ST、*ST个股;

(2)过去一年日均总市值和日均成交金额均在前80%;

(3)过去三年连续现金分红,且过去一年股利支付率均>0且<1;

(4)按照过去三年平均股息率从高到低排序,取前50只构建策略;

(5)每年6月16日调仓。

使用过去三年平均股息率加权,暂不考虑交易费用,回测得到2014/6/15-2025/7/30的年化收益率为15.78%。

图4:股息率前50策略对比沪深300全收益(股息率加权,2014/6/15-2025/7/30)

资料来源:Wind,源达信息证券研究所

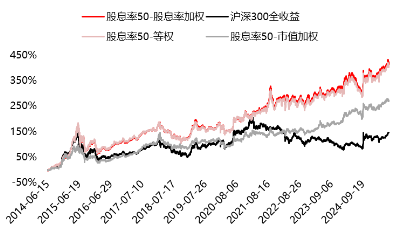

加权方式:股息率加权>=等权重>市值加权。对前述筛选出的股息率50股票池,分别使用股息率加权、市值加权与等权重进行回测复盘。回测结果显示,使用股息率加权的收益率与等权重类似,显著高于市值加权。根据股息率因子的定义,分母端为市值,因此高股息率股票与大市值股票存在根本冲突,采用市值加权会弱化高股息率因子的有效性。

图5:股息率50策略,不同加权方式的收益率对比

资料来源:Wind,源达信息证券研究所

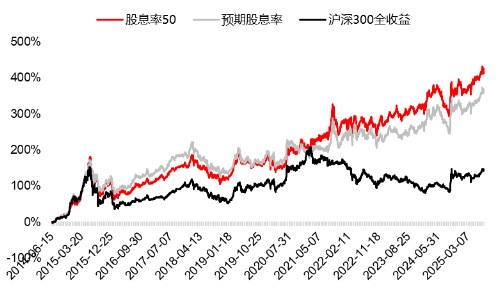

预期股息率因子,有效性弱于股息率因子。市场上有很多基于“预期股息率”构建的指数和策略,理论上预期股息率更具备前瞻性,但实际操作中,我们使用“一致预测的每股股利/当前股价”作为预期股息率,由于具备一致预期的股票数量有限,因此未能覆盖足够多的样本,后续仍使用股息率TTM因子。

图6:股息率策略和预期股息率策略收益率对比

|

2014/6/16-2025/8/6 |

绝对回报 |

相对沪深300全收益 |

年化收益率 |

月胜率 |

最大回撤 |

|

预期股息率策略 |

367.32% |

221.91% |

14.81% |

58.21% |

-35.21% |

|

股息率策略 |

424.46% |

278.56% |

16.00% |

61.19% |

-42.42% |

资料来源:Wind,源达信息证券研究所

分析市场上的红利策略指数,寻找因子叠加规律。红利策略指数主要包括红利低波类、红利质量类等。复盘结果显示,部分红利策略指数在2014年至今与2021年至今,能达到20%左右的年化收益率。我们选取收益率较高的三种指数,分析其编制规则。

指数编制规律:红利策略指数与宽基红利指数的样本初筛相同,均采用市值规模、流动性、分红连续性及合理性作为样本空间的筛选框架。额外地,红利策略指数叠加了价值因子(如ROE)、波动因子(如收益率标准差)等。

表5:红利策略指数的编制规则

|

指数代码 |

指数名称 |

样本空间 |

选样方法 |

加权方案 |

调仓频率 |

|

921446.CSI |

东证红利低波 |

中证全指指数样本空间中沪深市场证券 |

(1)剔除过去一年的日均成交金额排名后20%;(2)剔除过去三年扣非ROE均值及标准差后30%;(3)剔除过去三年未连续实施现金分红的证券;(4)计算预期股息率并由高到低排名,剔除排名后60%的证券;(5)计算过去五年周收益率的标准差,选取由低到高排名靠前的100只证券作为指数样本。 |

预期股息率加权 |

6月、12月 |

|

489016.CNI |

新华中诚信红利价值 |

在深交所、上交所上市交易且:非ST、*ST股票;上市超过三个月;最近一年无重大违规、财报无重大问题;最近一年经营无异常、无重大亏损;考察期内股价无异常波动;过去一年日均总市值、日均成交金额排名前80% |

(1)过去三年连续现金分红;(2)过去一年股利支付率大于0且小于1;(3)过去四年现金分红总额大于再融资总额;(4)最近两年平均股利支付率以及最近一年股利支付率都大于20%。计算证券价值因子得分,并选出因子得分排名靠前的50只证券作为指数样本 |

预期股息率和低残差波动率因子加权 |

3月、6月、9月、12月 |

|

H21130 |

红利成长低波全收益 |

同中证全指指数的样本空间 |

(1)过去一年日均总市值和日均成交金额前80%;(2)选取过去三年连续进行现金分红的证券;(3)剔除过去三年净利润负增长且过去一年PE(TTM)为负的证券;(4)按照预期股息率降序排名,选取排名前60%的证券;(5)按照ROE增速波动率以及过去四个财务季度ROE的环比增速分别升序和降序排名,选取排名前60%的证券;(6)按照过去一年日收益率的标准差升序排名,选取排名靠前的50只证券。 |

预期股息率加权 |

6月、12月 |

资料来源:Wind,源达信息证券研究所

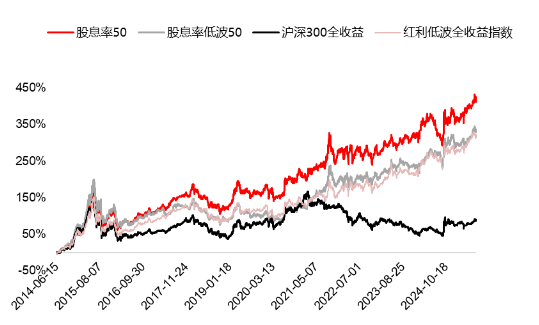

参考红利低波的选样方法,叠加价值及波动因子。在股息率单因子股票样本的基础上,剔除(过去三年扣非ROE均值-标准差)的后30%,股息率由高到低排名,剔除排名后60%的证券;计算过去五年周度收盘价标准差,选取波动率由低到高排名靠前的50只证券作为指数样本,用过去3年股息率均值加权。每年6月16日调仓,构建“股息率低波50”策略。回测发现,策略与红利低波指数走势一致。

2021年之前,股息率低波50策略跑输沪深300全收益。2014/6/16-2020/12/31股息率低波50策略年化收益率13.12%,跑输沪深300全收益。由于2019-2020年是结构性牛市,核心资产、成长股等进攻性资产受资金追捧,而红利低波作为防守型策略,布局的高股息、低波动资产被关注较少。2021年后市场调整,投资者风险偏好下降,转向防御性资产。

2021年后,股息率低波50策略表现更优,高于股息率50策略。2021年后,沪深300指数回调,而股息率低波50策略取得了年化15.55%的收益率,最大回撤仅19.83%。相较于股息率50策略,在降低波动率的基础上,实现了更高收益率。

分析原因,低波动因子具备双重性,优势是市场下跌时波动小;劣势是市场上涨时因波动率限制,无法纳入高弹性标的。

图7:股息率50策略与股息率低波50策略收益率对比

|

2014/6/16-2020/12/31 |

绝对回报 |

相对沪深300全收益 |

年化收益率 |

Sharpe |

月胜率 |

最大回撤 |

|

股息率50 |

206.75% |

29.85% |

18.57% |

0.74 |

62.82% |

-42.42% |

|

股息率低波50 |

125.04% |

-51.87% |

13.12% |

0.50 |

53.85% |

-44.02% |

|

|

|

|

|

|

|

|

|

2021/1/1-2025/8/6 |

绝对回报 |

相对沪深300全收益 |

年化收益率 |

Sharpe |

月胜率 |

最大回撤 |

|

股息率50 |

70.80% |

82.15% |

12.40% |

0.60 |

60.00% |

-20.44% |

|

股息率低波50 |

93.83% |

105.18% |

15.55% |

0.80 |

56.36% |

-19.83% |

资料来源:Wind,源达信息证券研究所

5、风险提示

历史收益表现不代表未来、实际交易费用率与模型不一致、其他数据统计误差

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

在线股票配资网提示:文章来自网络,不代表本站观点。